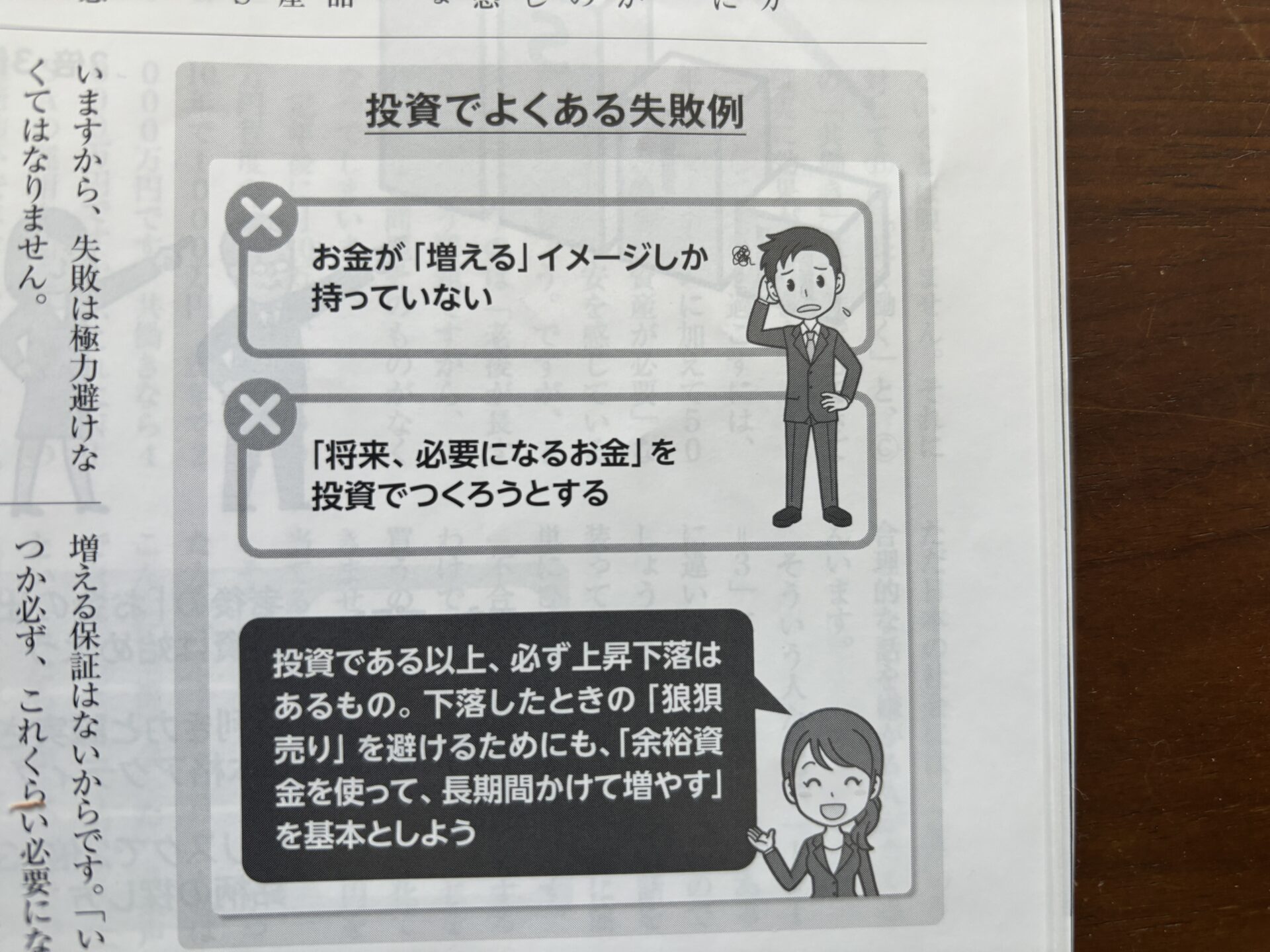

やみくもな投資は避けるべき。

40代、50代にとって稼げる時間は限られています。

失敗は極力避けるべきです。

けれど、なんとか持っているお金は増やしたい。

私もそうです。

40代に入り、老後のことを考えますが、それがどうすればいいのか・・

サイトを見ても、いいことばかり書いてあって、

どれを信じていいのか分からない。

怪しいのも多すぎる・・・

かといって、専門家に聞く時間ははっきり言って、ない。

日経平均もかなり下がってしまって、

何をどう信じていいの?

そんな人が多いはず。

私なりに調べてみました。

簡単な計算とかすれば、

このくらいのお金が老後に必要で、残った余裕のあるお金を、

投資に回せばいいのだなというのが分かります。

そういうふうに解説しました。

自分のために調べたので、利益を生み出そうとするサイトとは関係ありません。

迷っている方には、ほんとに重宝すると思います。

さあ、行きます・・

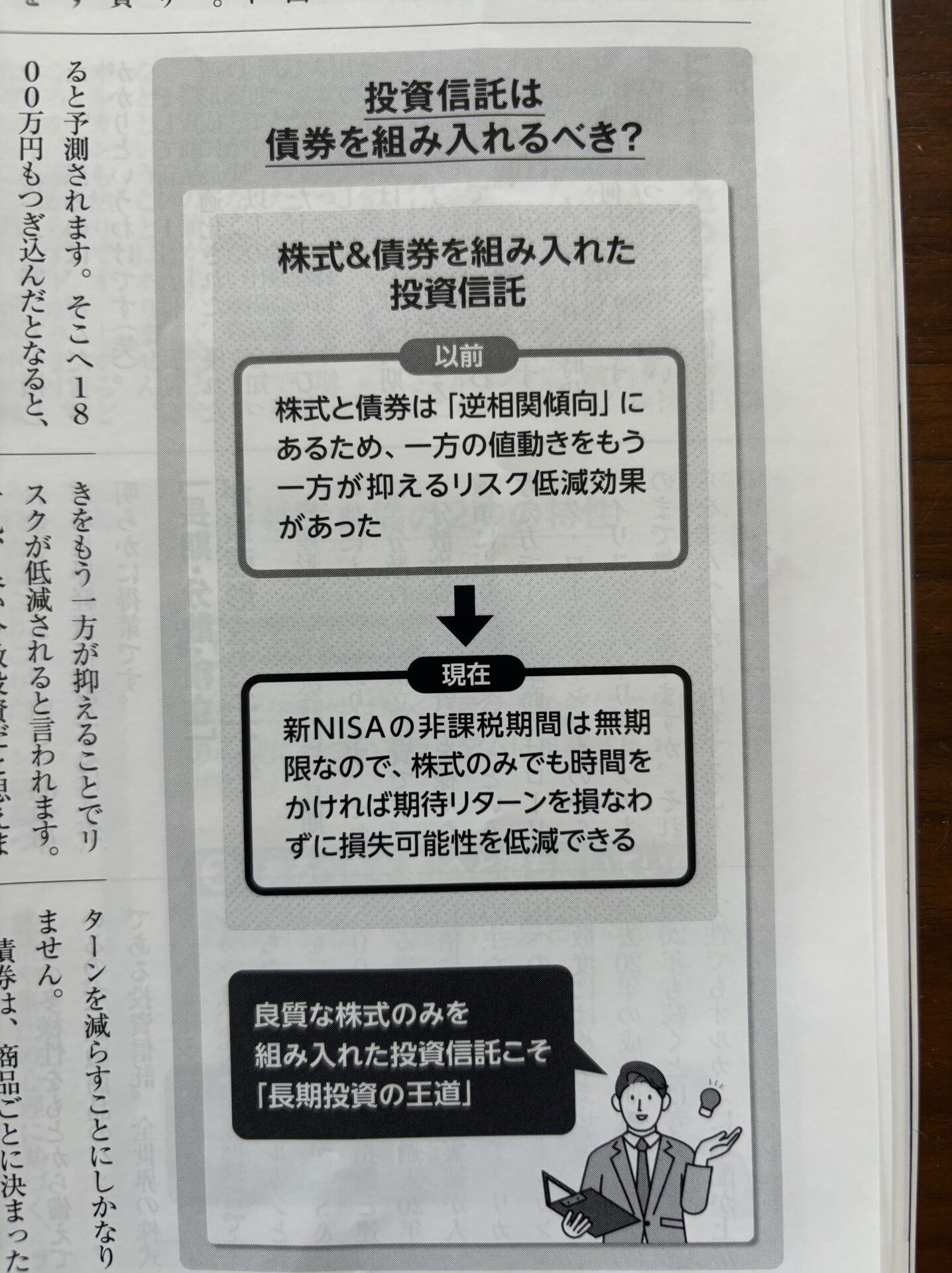

やみくもな投資は、もちろん避けるべき。

投資である以上、必ず上げ下げはあるもの。

一喜一憂せず、長期間かけて増やすのが基本。

もう一つ心がけるべきは、

「10年以内に必ず要るお金」を投資でつくろうとしないこと。

増える可能性はあっても、増える保証はないから。

いつか必ずこのくらい必要になると分かっているお金は、

銀行預金か国債、つまり元本保証のある形で確保するのが正解です。

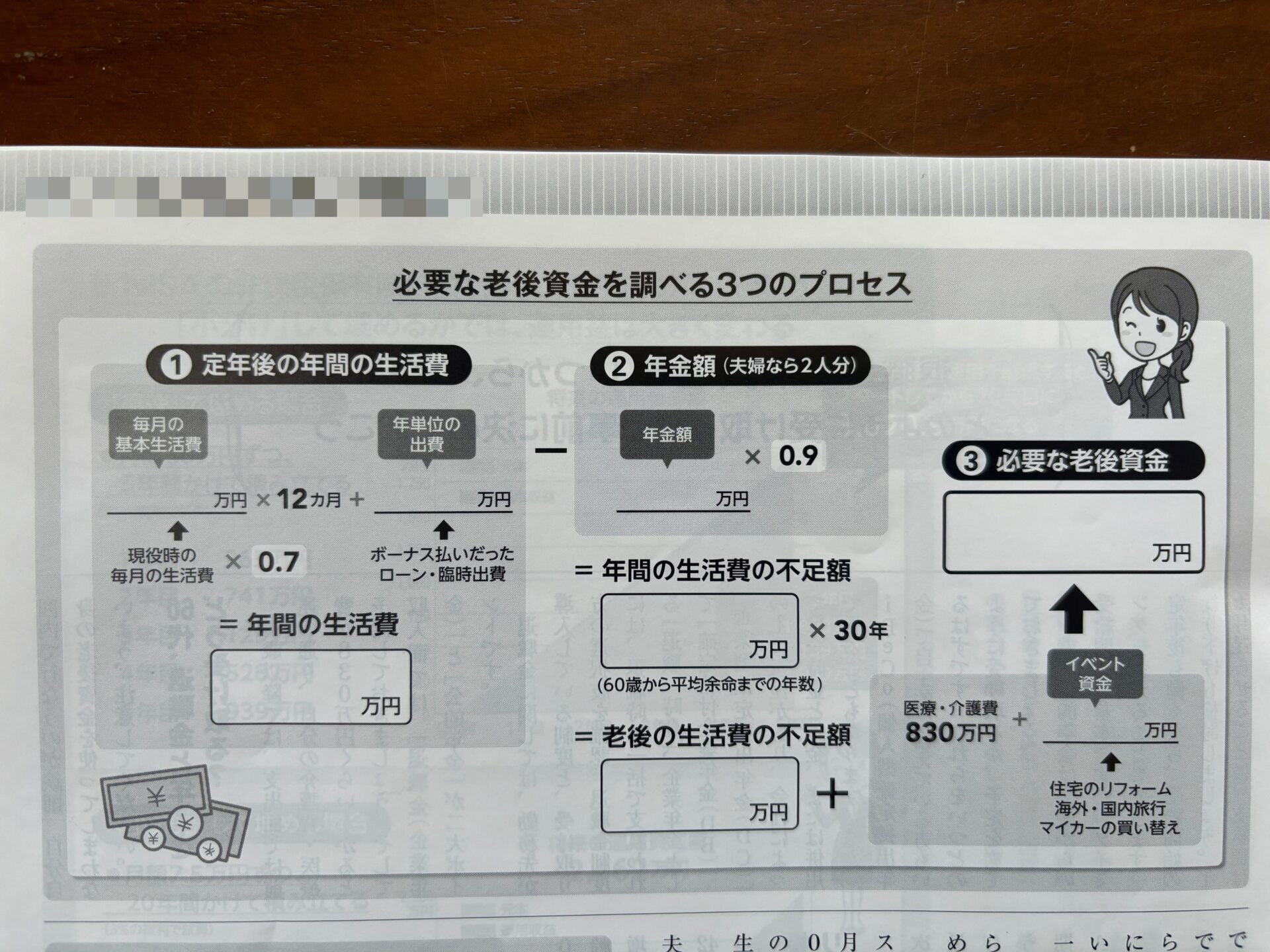

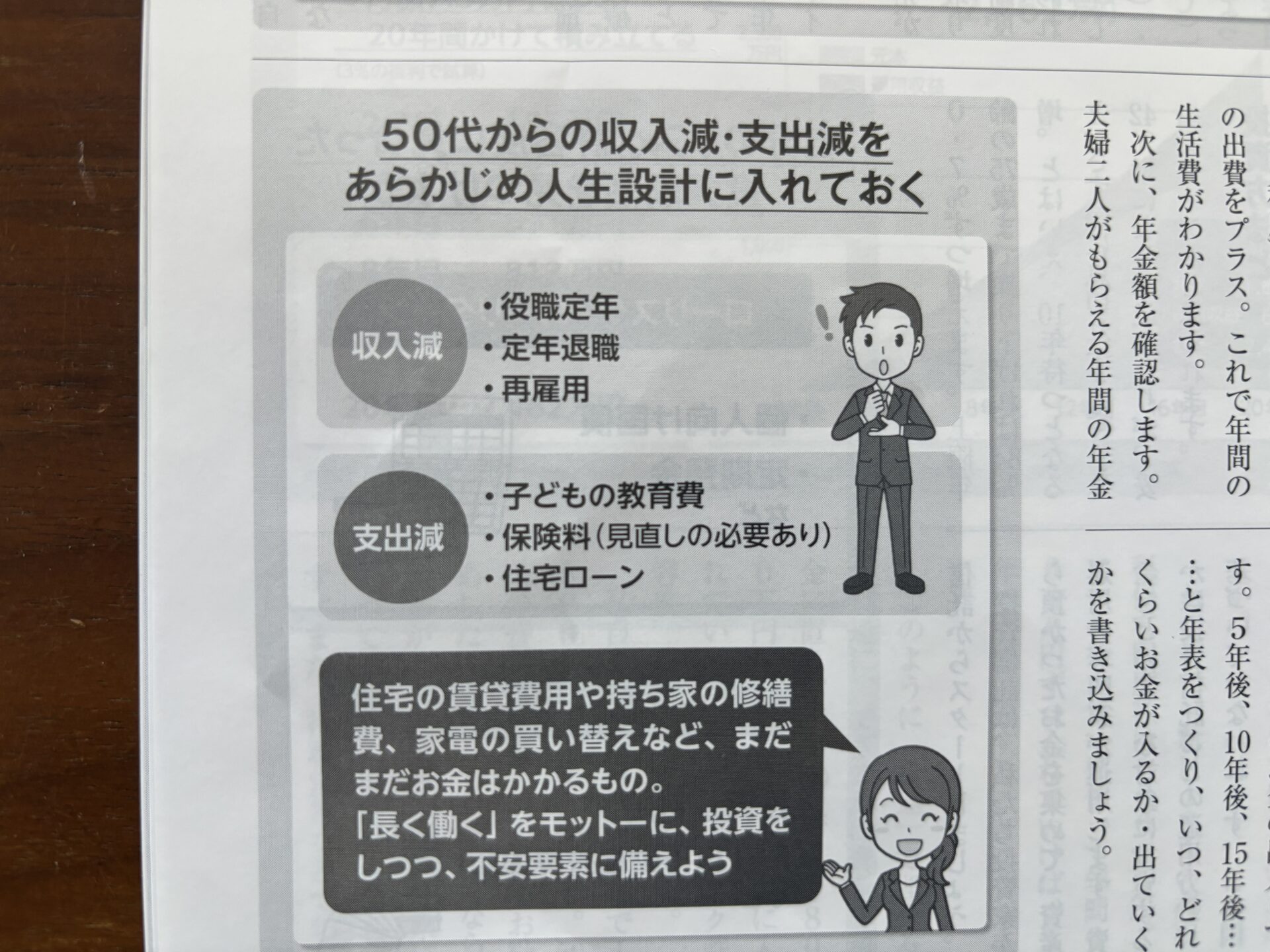

まずは、自分にどれくらいの老後資金が必要か確かめよう

その計算には、3つのプロセスが。

まず、

定年後の月々の生活費(現在の生活費×0.7程度)×12か月に、

年単位の出費をプラスする。

これで、年間の生活費が分かります。

つぎに、年金額を確認。

夫婦二人がもらえる年間の年金額に、税金を引かれる分の0.9を掛ける。

それを年間の生活費から引き、さらに60歳以降の余命として、×30年。

これで、老後の生活費の不足額が分かります。

すごいでしょ。

計算してみたくなりますよね。

そこにさらに、

医療費・介護費の一人当たりの平均額である830万円を足します。

これで、概算額が分かります。

それを分かりやすく図にすると、下のようになります。↓↓↓

(数字を入れて、自分の目で確かめてみましょう!実感がわきますよ(^^)/)

公的年金は、65歳からの受給が基本。

定年後も働くなら繰り下げが得。

1か月遅らせるごとに、支給額は0.7%ずつ増えます。

これを使わない手はないです。

上限75歳まで繰り下げれば、84%増。

もし、普通に65歳で100万もらえるとしたら、

それを75歳でもらうとすると、結局184万もらえるということになるのです。

分かります?これは使えます。

逆に使わないと、大損です。

自分のお金なので、よく考えないといけないということが分かります。

しかし、65歳で年金もらうところを、75歳まで伸ばすのですから、

10年間年金もらわずに、働いて、75歳になって初めて年金もらうのも、

すこし年齢的にきついのでは?と考えてしまうのも現実のところ。

であれば、70歳あたりで年金もらうのはどうかと思います。

70歳でもらえば、42%増となります。

100万が142万になるという計算です。

いかがでしょうか?よく考えてみる価値ありますね。

65歳、70歳、あるいは75歳、

いつまで働くかは人によって違いますが、

いずれは収入が年金のみになるときがやってきます。

そのとき、NISAで増やしたお金を取り崩して使うことになるでしょう。

NISA口座内の金融商品を売却したとき、

その売却分が翌年は非課税枠として利用できます。

資金が必要になったときに、引き出す。また、積み立てる。

新NISAが臨機応変に対応しやすくなったところです。

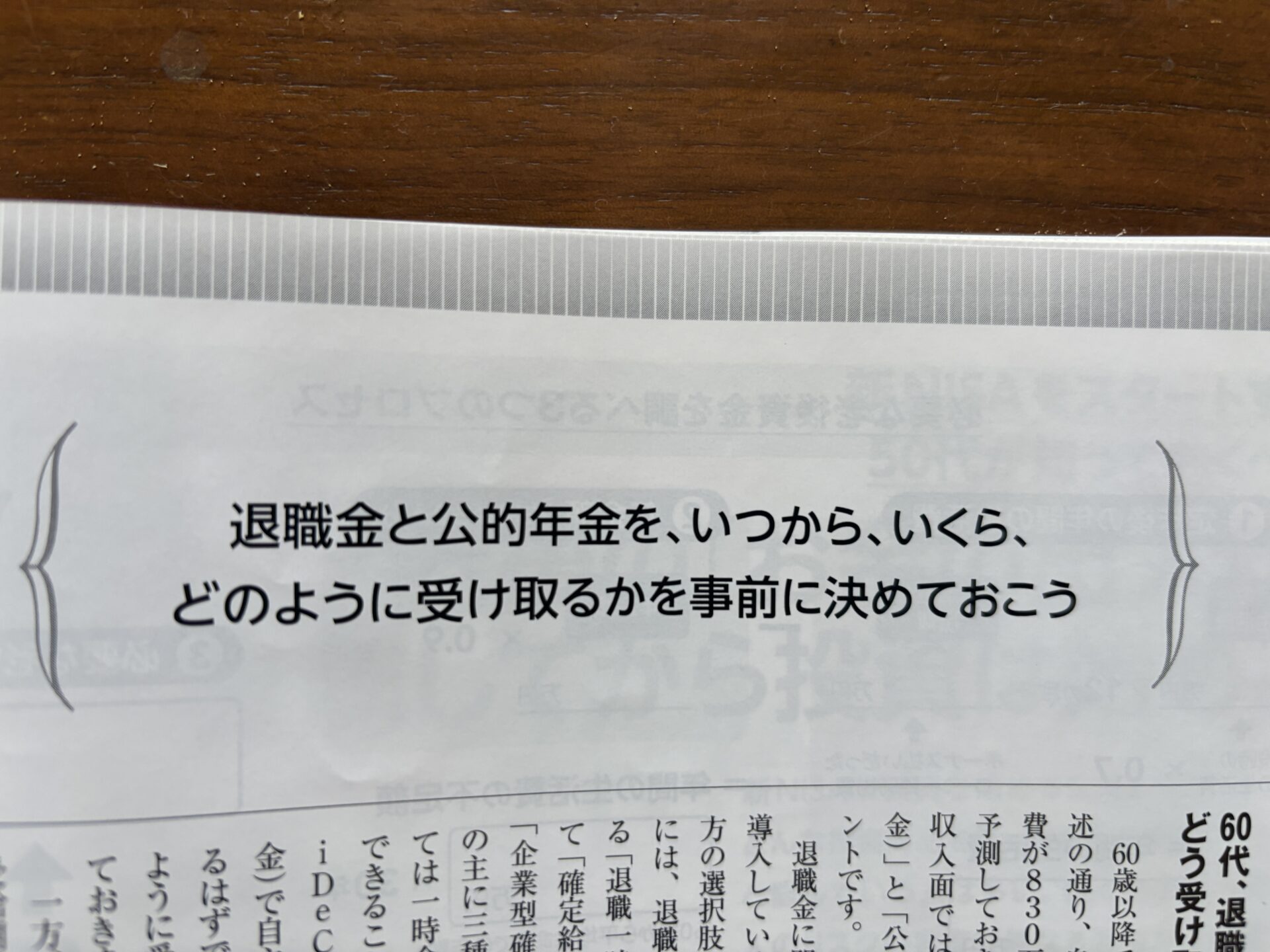

60歳以降の企業年金やiDeCoの引き出し方は、あらかじめ決めておく必要があります。

それらと、新NISAをうまく組み合わせて活用すれば、

損をしない老後が送れるかもしれません。

次回は、「株」について・・・続

コメント欄