日経平均株価がついに史上最高値を更新。

史上初となる4万円台にも乗った。

周囲にも投資を始めたという人も多いはず。

けれど、世の中の投資情報は、投資についてしっている人向けがほとんど。

興味はあるけど、始めるかどうかはまだまだ迷っている人にとっては、情報があるにはあるけど、

どの情報を頼っていいのか。

最初の一歩を踏み出しにくくさせているのも現実。

そこで、

- そもそも、今から投資を始めて大丈夫?

- 新NISAはどんなもので、

- 使うとしたら、どう活用していくべきなの?

を解決したく、解説していきます。

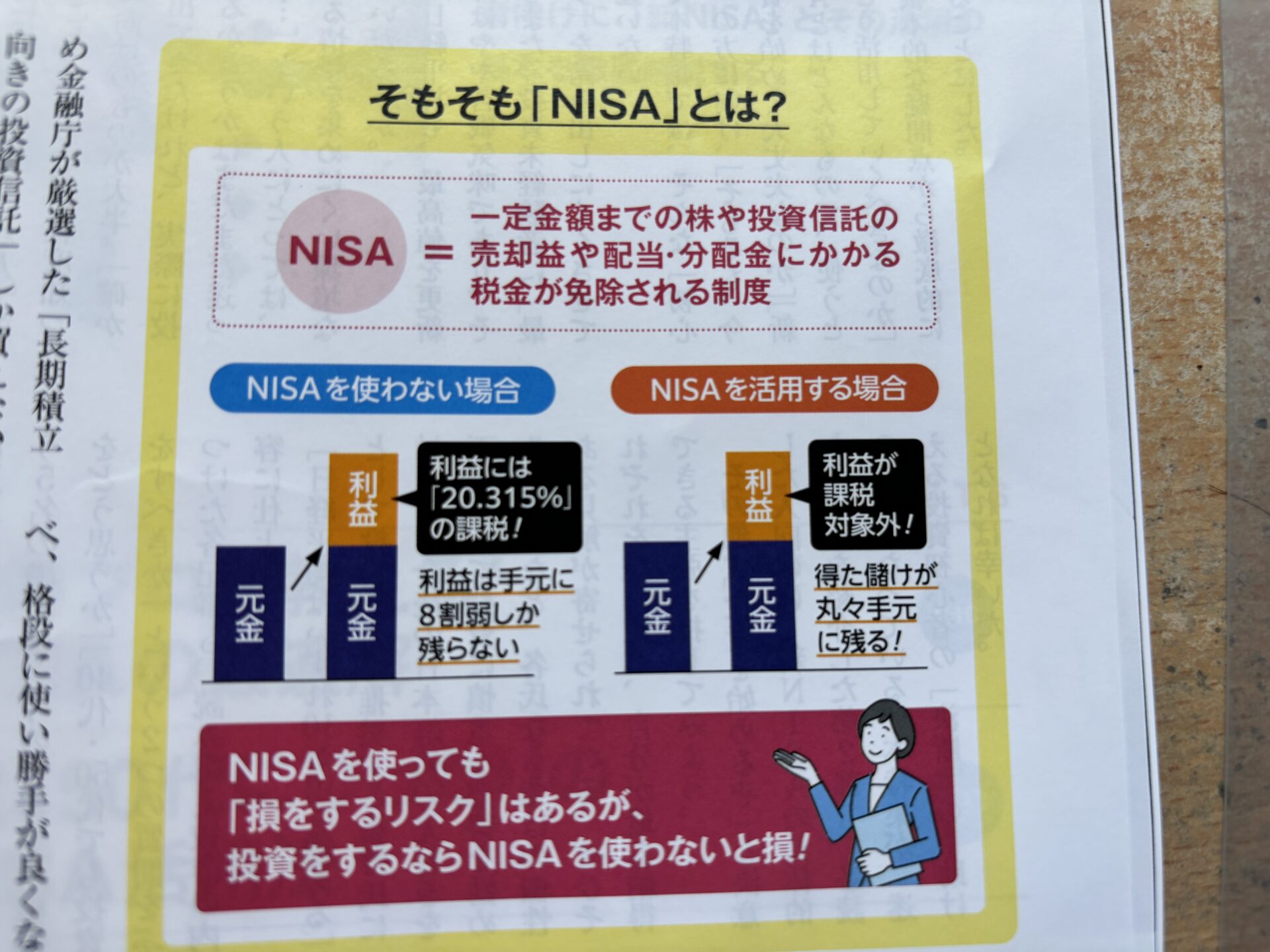

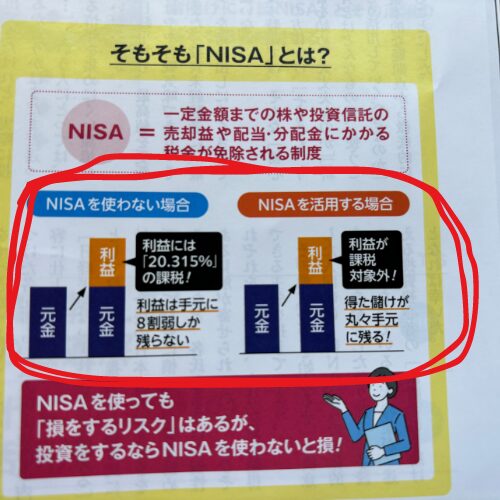

- そもそもNISAとは

一定額までの株や投資信託の売却益や配当・分配金にかかる税金が免除され、

その利益を丸丸手にできるという制度のこと。

絶対儲かるというわけではなく、損をしてしまうリスクもあるということ。

↓

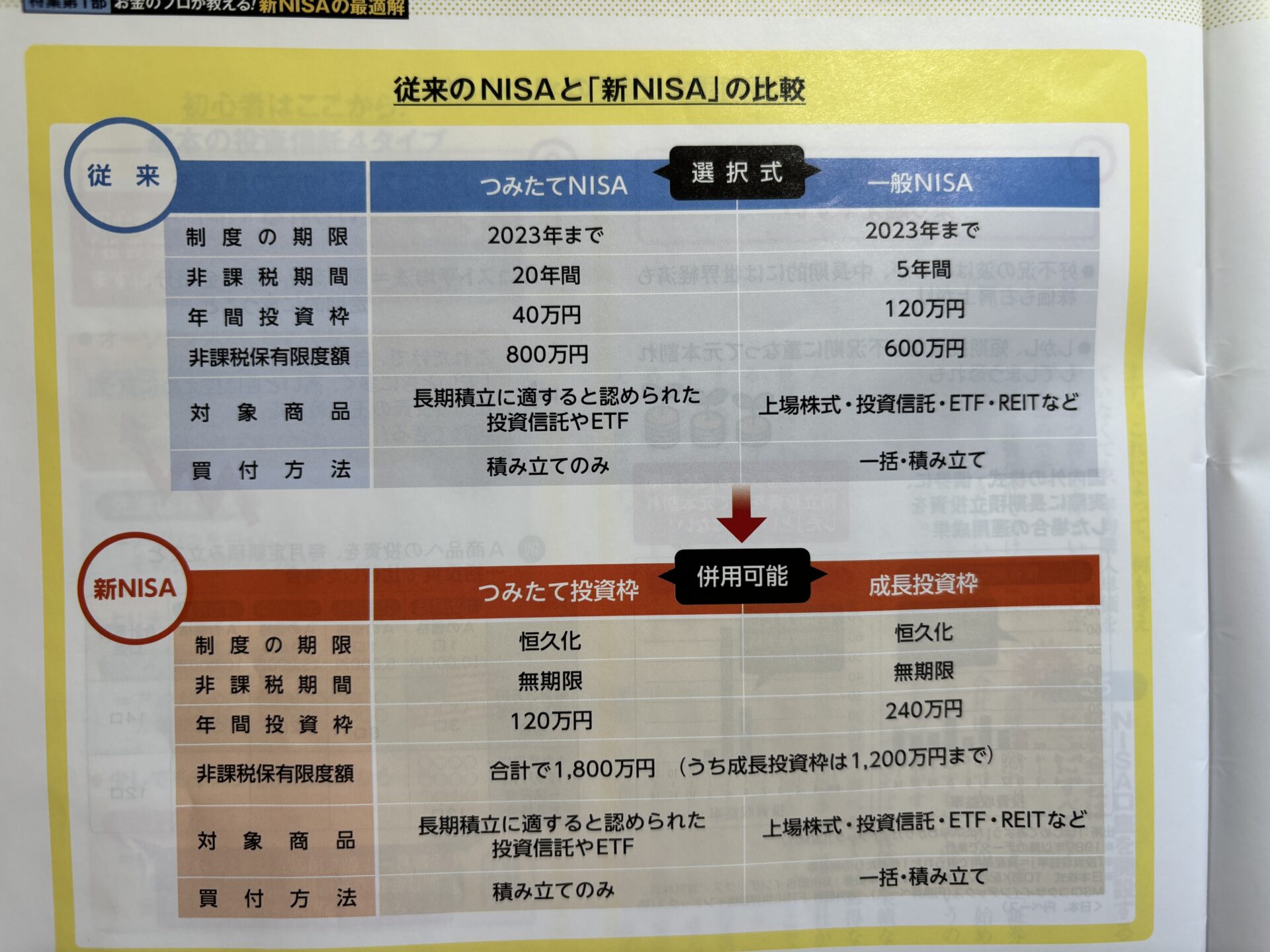

- どこが変わったの?

特に、大きいのが、期間限定だったのが、恒久化されたということ。

もうひとつ。

「つみたてNISA」と「一般NISA」が「つみたて投資枠」と「成長投資枠」に改められたこと。

以前は、片方しか利用できなかったのが、両方利用できるようになったこと。

くわしく言うと、こうなります。↓↓

50歳まで積み立てても、80歳まで積み立てても、変わらず恩恵をたっぷり受けられるようになっているということ。

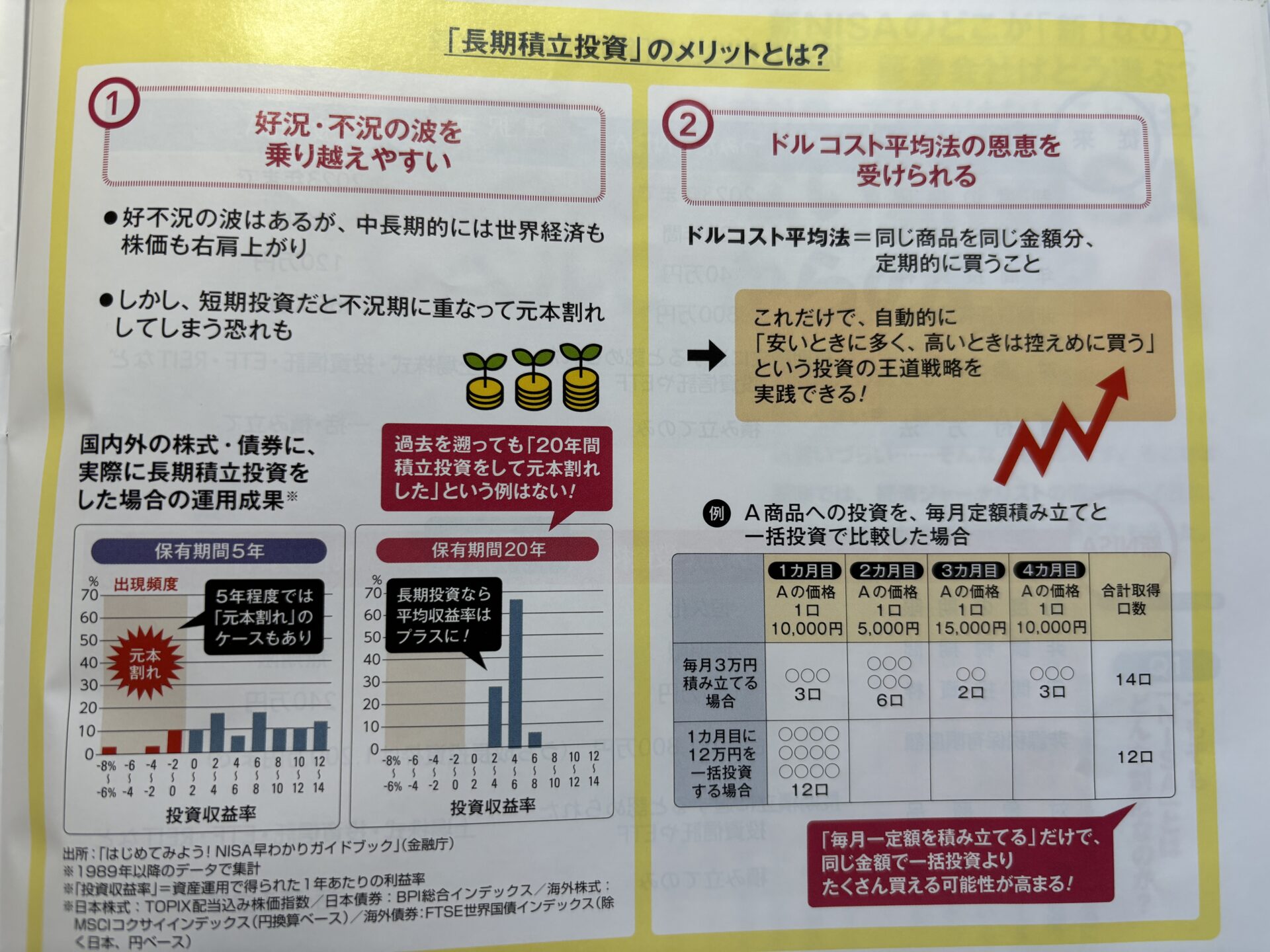

積立投資の基本は、

「長期&分散」。

長く積み立てる程

メリットが大きくなるということ。

相当使い勝手がよくなったと言えます。

なぜ、運用期間が長いほど、投資のメリットが大きくなるのでしょう。

一つは、世界経済や株価が好況と不況を繰り返しながらも、

少しずつ右肩上がりになっていくから。

投資期間が短いと、好不況の波にのまれ、

緩やかな右肩上がりの恩恵を受けられないリスクが高まります。

もう一つは、長期に渡って、同じ額を積み立て続ける(ドルコスト平均法と呼ぶ)ことが、

何も考えていなくても、購入単価が上がっているということになります。

株や投信で儲けるには、安い時に買って、高い時に売るというのが鉄則ですが、

私のような素人には、そのタイミングは分かりません。

だから、ドルコスト平均法での投資が最も効率的なのです。

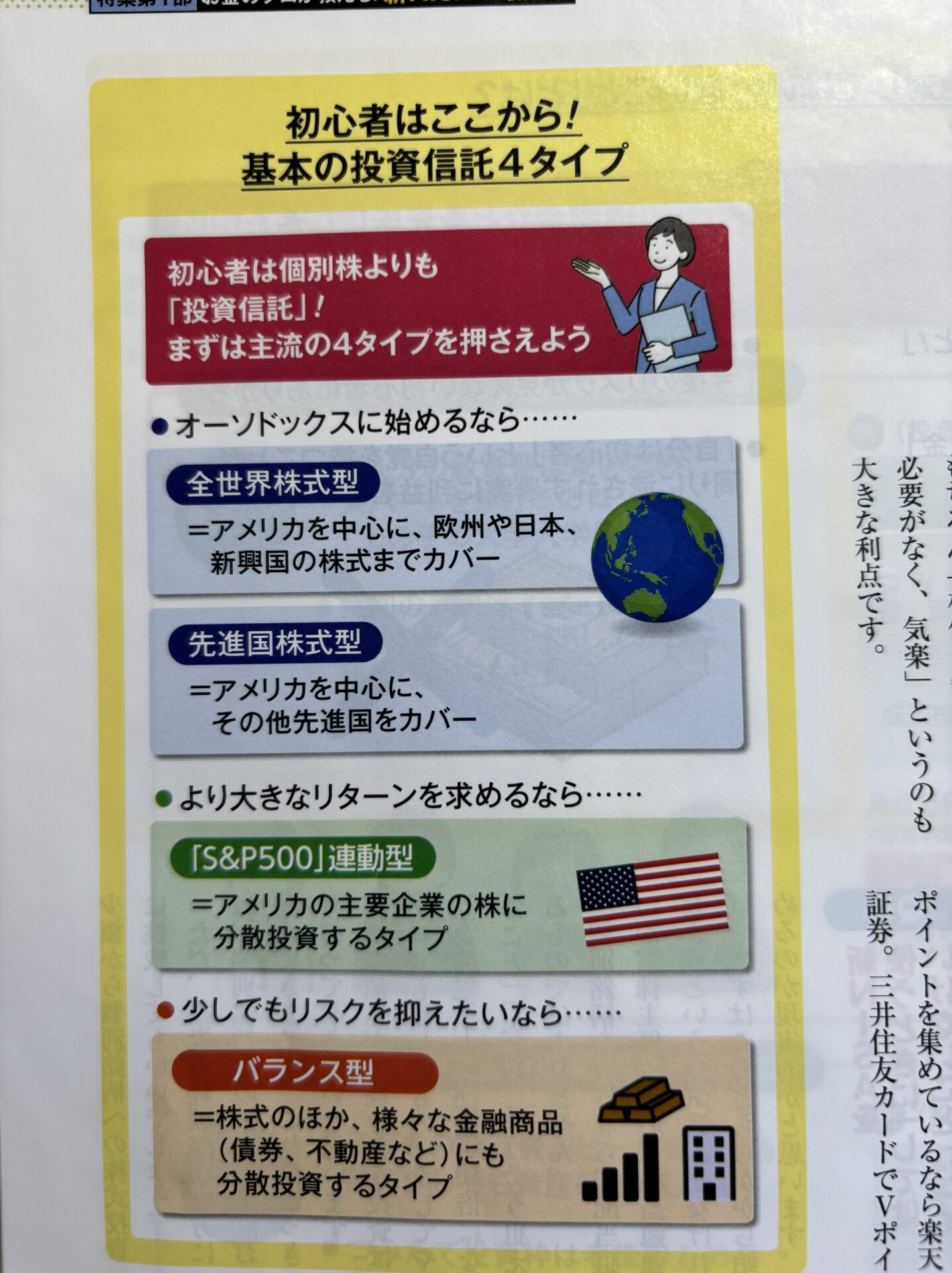

そして、投信4タイプはこちら↓

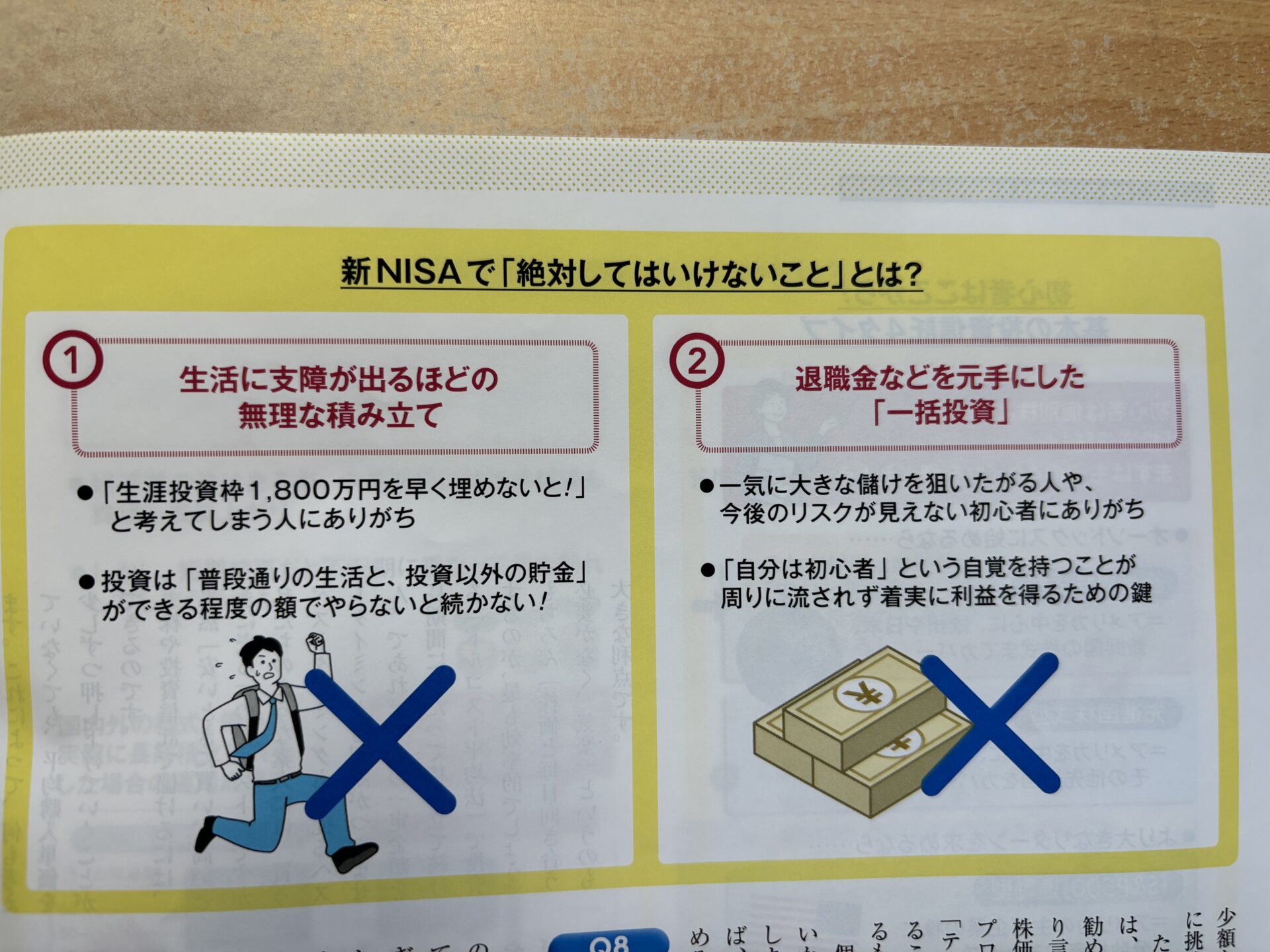

- してはいけないことは?

余裕資金が月5万あるなら、NISAに3万円、定期預金に2万円の積み立て。

他の貯蓄方法も軽視してはいけません。

退職金で一括投資なんて、絶対ご法度です。

仕事にしても、75歳まで、週2回だけでも働く。

65歳以降も毎月、新NISAの積み立てを少額でも続ける。

何事も、長く少しずつが良いのではないでしょうか。

- 証券会社はどこにすべき?

楽天ポイントを集めているなら、楽天証券。

三井住友カードでVポイントを貯めているならSBI証券がいいでしょう。

NISAを今から始めるなら、金融機関選びに時間をかけるより、

1日でも早く始めることのほうがずっと大事です。

長期投資をしていれば、一時的に悪化ということも必ずあります。

とはいっても、含み損に動揺してはいけません。

一番いいのは、数字を見るのをしばらくやめること。

ほったらかしにするのも、一つの方法。

あるいは、積立設定の段階で、

「これは5年後の旅行用。増えれば、ヨーロッパへ」と、

使い道を決めてしまうのもいいのかもしれません。

コメント欄