iDeCo(イデコ)とは?仕組みや特長をわかりやすく解説!

デコピン

デコピン前回はNISAだったね。

今回はiDECO。難しそうだけど、また頑張って覚えよう

デコリン

デコリンうん、頑張ろうね

先生

先生こんにちは。

前回はNISAの解説をしましたね。中身は難しかったけど、二人ともよくがんばりました。

今回はiDECOです。こちらも、じっくりと学習していきましょう。

先生の解説をしっかり聞いていれば、分かるようになりますよ。

一つ一つ見ていきましょう!!

デコピン

デコピンはい。

一つ一つしっかり聞かないと。

iDECOも難しそうだしね。

デコリン

デコリンイデコ、イデコ

ひとつずつ!!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/33c32e9c.d0477422.33c32e9d.3159e36c/?me_id=1278256&item_id=19058417&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2730%2F2000008302730.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

1,まず、iDeCoとは?

デコピンiDeCoって、そもそも何だろう??

英語の略が多いから、分かりづらいな・・

デコリンNISAも最初は混乱したわ。

iDeCoって、何のことなんだろうね

先生iDeCoとは、簡単に言うと、個人型確定拠出年金のことを指します。

デコリン

デコリン個人型確定拠出年金???

先生そうです。

詳しいことは、また後から説明します。

デコピン

デコピンまた難しい言葉が出てきた。

先生大丈夫。

すぐに分かるようになるから。

とりあえず説明していきますね。

デコリンは~い!!

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに給付を受け取ることができます。

つまり、iDeCoは個人が任意で加入する、私的年金制度のことです。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

また、より多くの国民が老後を豊かに過ごせる準備ができるようにと国が後押ししており、

加入者には多くの税制優遇メリットが用意されています。

注:iDeCoの実施主体である国民年金基金連合会は、[外部リンク]iDeCo公式サイトを運営しています。

iDeCoの制度やその手続等について分かりやすく知っていただくために開設されたサイトです。

2,iDeCoの概要

先生つまり、iDeCoは国民年金や厚生年金の上乗せという形で、

給付が受けられるという年金のことなんです。

デコピンなるほど。

ということは、NISAとiDeCoと合わせてやれば、将来もらえるお金が増えるかもね。

デコリンそうよね。

けど、まだよく分からないから、なんか怖いな・・

先生老後に積み立てていく年金のことです。

つまり・・

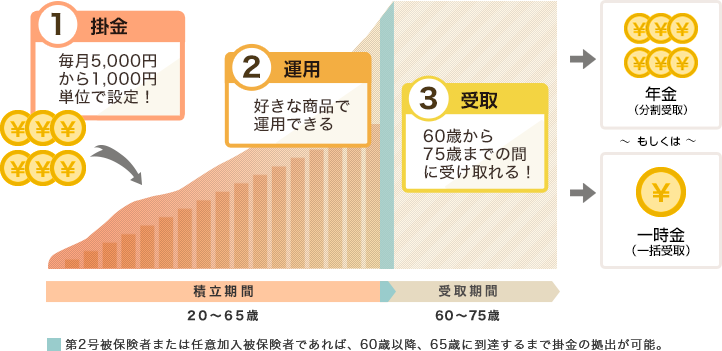

長期でコツコツ積み立て、60歳以降に受け取る

iDeCoでは、資産をコツコツと長期で積み立て、60歳以降に受け取ります。

これは、iDeCoが老後の資産形成を目的としているためで、原則として途中での引き出しはできません。

積み立てた資産は、60歳〜75歳になるまでの間に、自分が希望するタイミングで受け取ることができます。

受取方法は、一括でも年金(あるいはその併用)でも可能です。

公的年金や退職金、預貯金など、ほかの資産を考慮して、自分に合う受け取り方を決めることができます。

先生

先生簡単に図で示すとこのようになります。

先生

先生最大のポイントは、

60歳以降でしか、受け取ることはできないということですね。

デコピンそれまでは、こつこつ積み立てていく形ですね。

なんかNISAと似ていますね。

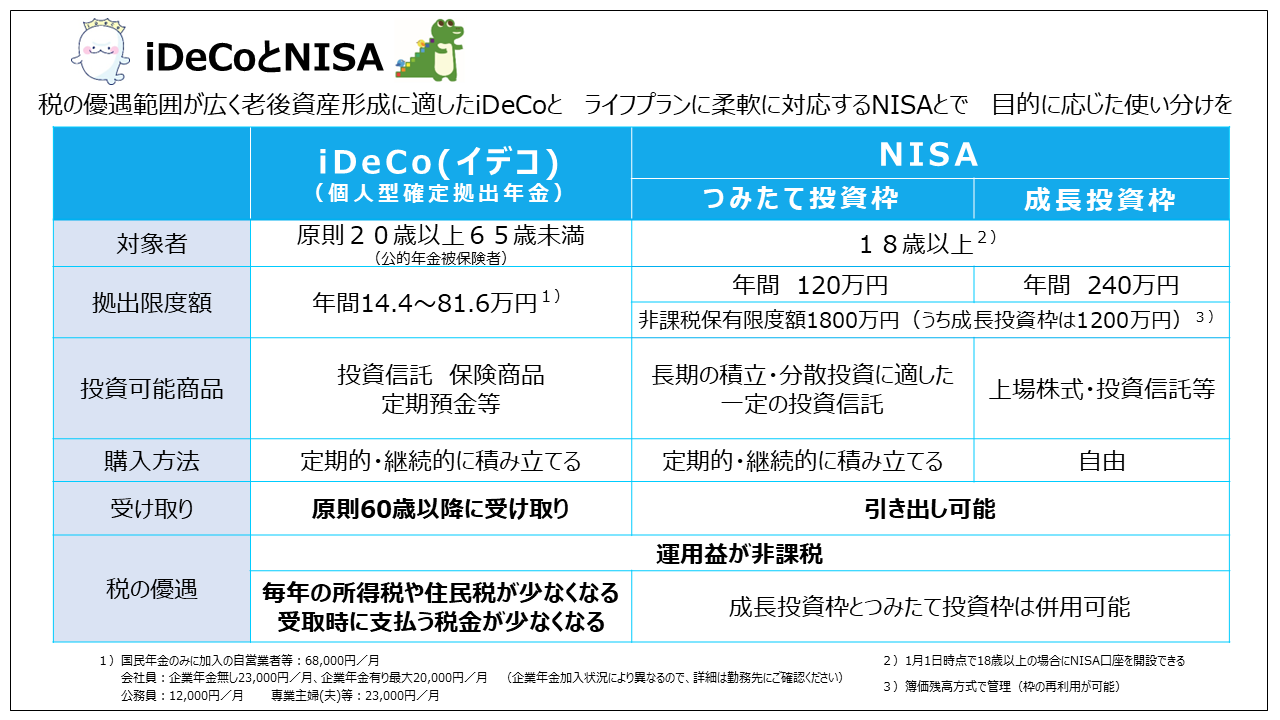

先生少し似ているところがあるかもしれませんね。

以下にiDeCoとNISAの違いを図示しました。

先生

先生さらに、いくつかポイントを見ていきましょう!

税金面で優遇がある

iDeCoは、個人が後の資産を貯めやすいように、税制上の優遇措置が設けられているのが大きな特長です。

まず、積立中は掛金が全額所得控除となり、申告すれば毎年の所得税と住民税が軽減されます。

会社員の場合、年末調整で申告できるので手続きもカンタンです。拠出した分だけ税制メリットが高まるので、早く始めるほど恩恵が大きくなります。

また、運用で得た利益には通常20.315%の税金が課されますが、iDeCoでは非課税です。

築いた資産を税金で減らさずにすむ、という点で有利です。

将来受け取る際も、「退職所得控除」や「公的年金等控除」が適用されるので、一定額を非課税で受け取れます。

掛金を運用する

iDeCoの加入申し込みは、銀行や証券会社などの金融機関でおこないます。

申請すると加入審査後は、指定した口座から掛金を拠出し、自分で選んだ運用商品で運用していく仕組みです。

一般的には、資産の残高や運用状況は電話やインターネットからアクセスでき、

自分の資産状況をいつでも確認することができます。運用商品の変更は何回でも可能です。

運用は自己責任で行う

iDeCoに加入すると、掛金を拠出(積み立て)し、あらかじめ用意されている定期預金や投資信託などのなかから、自分で選んだ金融商品で運用することになります。

公的年金や企業年金は、国や企業が運用を指示しますが、iDeCoの運用は自己責任なので注意が必要です。

受取額は運用成績によって変化する

将来受け取る金額は、積み立てた掛金と、その運用成績によって変わってきます。

公的年金や企業年金は、運用結果が悪ければ国や企業が補てんしますが、iDeCoの運用は自己責任ですので、万一元本割れしても補てんはありません。

また、受け取れるのはあくまで運用で得た資産となり、公的年金のように一生涯の受給が保障されているわけではない点にも理解が必要です。

個人型確定拠出年金(iDeCo)は原則60歳まで引出せません!

老後の生活資金として様々な税制優遇措置のある確定拠出年金の資金は60歳になるまで引き出せませんのでご注意ください。

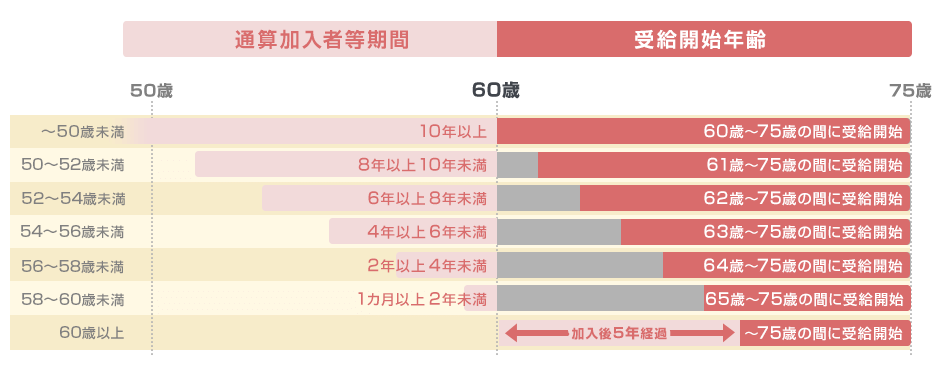

加入時期によっては60歳から受給できない場合があります。

給付金の受給開始年齢は、加入される年齢によって異なります。

個人型確定拠出年金(iDeCo)の老齢給付金は、最初の掛金を拠出してから10年以上経過していれば60歳から受け取ることができます。

50歳以上で加入した場合など、通算加入者等期間が10年に満たない場合は、受け取れる年齢が繰り下がります。

60歳以降に新たに加入者となった場合は、加入者資格取得日から5年経過した時から請求可能となります。

運用結果によっては元本を下回る場合があります。

また、各種手数料がかかります。

国民年金基金連合会や運営管理機関、事務委託先金融機関に対し、口座開設手数料や口座管理手数料などの各種手数料がかかります。手数料は、掛金や年金資産から差し引かれます。

3,iDeCoの仕組み

iDeCoに加入する際は、iDeCoを取り扱っている運営管理機関(金融機関等)で加入手続きをします。

運営管理機関ごとに運用商品や手数料が異なります。

◎iDeCoの運営管理機関は、下記「iDeCo公式サイト」のとおりです。

以下リンク先で運営管理機関を検索いただくと、ウェブサイトや問合せ先の電話番号を確認できます。

[外部リンク]iDeCo公式サイト 運営管理機関一覧

◎具体的な加入手続きについても下記「iDeCo公式サイト」をご参照ください。

[外部リンク]iDeCo公式サイト イデコをはじめよう

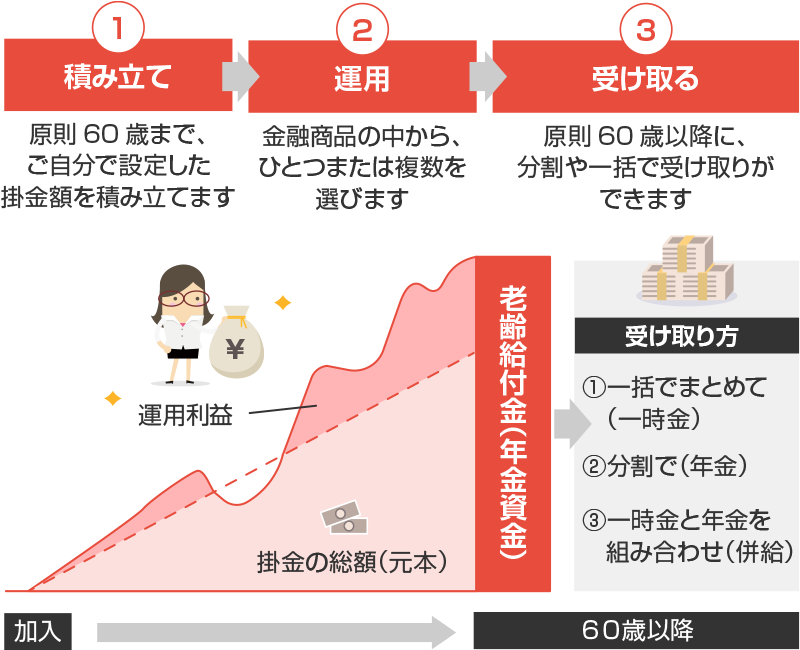

iDeCoには、「積み立てる」「運用する」「受け取る」の3つのステップがあります。

それぞれ、ポイントを見ていきましょう。

iDeCoの掛金は最低5,000円から、1,000円単位で設定することができます。

金額は、年に1回変更することができるので、家計の状況に応じて調整することが可能です。

納付方法は、口座引落、もしくは給与天引きが選べます。基本的には毎月定額を積み立てますが、たとえばボーナス月は多くしたいなど、月ごとの設定にも対応しています。

なお、口座残高が足りず掛金を引き落としできなかった場合、その月は未納となり、追納はできません。

また、掛金には上限があり、金額は働き方や勤め先の年金の状況によって変わってきます。さらに、iDeCoは加入している年金や働き方によって、掛金の上限が変わります。

また、加入できる年齢も2022年から緩和され、それに伴い積立・運用可能期間もより長くなります。

iDeCoの加入資格

iDeCoは65歳未満の国民年金被保険者であれば原則加入資格があります。ただし、国民年金の保険料を免除されている人は加入することはできません。

また、海外居住者についても国民年金に任意加入していれば加入できます。

iDeCoで拠出できる上限金額は、人により異なる

iDeCoで毎月積み立てる金額は、最低5,000円から1,000円単位で設定が可能です。ただし、上限金額があり、働き方などで次のようになります。

これまで企業型年金規約の定めによりiDeCoに加入できなかった企業型DC(企業型確定拠出年金)加入者も、2022年10月より、原則iDeCoに加入できるようになりました。

iDeCoで運用できる商品には、主に「定期預金」「投資信託」「保険」があり、自分の運用方針に沿って決められます。

商品の選択は、単品でも、複数の商品を組み合わせても良く、途中で変更することも自由です。

商品の購入は毎月自動でおこなわれ、毎月指示する必要はありません。

たとえば、商品Aに5,000円、商品Bに3,000円、商品Cに2,000円と決めた場合、毎月その配分で指定した商品を積み立てていきます。

iDeCoで運用する商品について

iDeCoで運用できる商品は、大きく分けて元本保証があるものと、ないものがあります。

元本保障がある商品の代表が「定期預金」で、元本保障がない商品は「投資信託」です。

最も豊富に揃っているのは投資信託ですが、すべて選べるわけではなく、金融機関によって選択できる商品は異なります。

定期預金は元本保証がありますが、金利が低く、長く積み立ててもほとんど資産を増やせません。

投資信託は元本保証がありませんが、長期で積み立てることでリスクを分散でき、資産を増やせる可能性は高まります。

運用する商品は、自分のリスク許容度に合わせて選ぶことが大切ですが、前述のとおり、組み合わせや配分は自由に決められ、さらに変更もできます。

「投資は気になるけれどリスクが怖い」という場合、たとえば、掛金の一部だけ投資信託を積み立て、様子を見て運用を判断することも可能です。

コツコツ積み立てた資産は、60歳以降で「老齢給付金」として受け取ります。受取方法は、次の3つです。

- 一時金として一括で受け取る

- 年金として分割で受け取る

- 一時金と年金を併用する

受け取る時期は、60歳から75歳になるまでの間で指定する必要があります。

なお、次のようなケースの場合は、老齢給付金以外の形でも受け取れます。

障害給付金

加入者が60歳になる前に高度障害者となった場合は、運営管理機関に請求することにより、年金資産を非課税で受け取ることができます。受け取り方は、前述した3つから選択可能です。

死亡一時金

万一、加入者などが死亡した場合は、遺族が請求することにより資産を受け取ることが可能です。受け取りは非課税ですが、一時金のみとなり、相続税の課税対象となります。

4,注意すべき点

iDeCo(イデコ)を始めるときの注意点

先生税制優遇があり、老後の資産づくりに有利なiDeCoですが、注意したい点もあります。

押さえておきたいポイントをまとめました。

60歳まで資産を受け取ることができない

繰り返しになりますが、iDeCoは老後の資産づくりを目的としているため、原則60歳まで受け取りができません。

途中で解約して引き出すことは原則としてできず、掛金の拠出は中止しても、運用指図者として、受け取り開始まで運用を継続する必要があります。

老後資金という目的を考えると、引き出せないのはメリットでもあるのですが、掛金は無理のない金額に設定するなど、今使う資産とのバランスを考えて利用することが大切です。

受け取りには加入期間の要件がある

iDeCoの受け取りには、10年以上の加入期間要件があり、足りない場合は60歳から受け取りができません。この要件は「通算加入者等期間」と呼ばれ、次の期間の合算で算定します。

掛金を払った期間(企業型確定拠出年金含む)= 加入者期間

資産の運用のみを行った期間 = 運用指図者期間

たとえば、55歳から新規加入した場合、60歳から受け取ろうとしても通算加入者等期間の要件を満たせません。こうした場合は、受取開始が60歳からではなく、加入期間に応じて65歳まで引き上がります。

60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

受取開始年齢は、通算加入者等期間によって細かく決められており、拠出期間終了後は受取開始の年齢になるまで、運用のみをおこなうことになります。

手数料がかかる

iDeCoの加入には、手数料がかかり、資産から控除されます。具体的には、次の4つです。

| 1. 新規加入時 | 2,829円 | 1回のみ・共通 |

|---|---|---|

| 2. 事務数料 | 月額105円 | 毎月(加入者のみ) |

| 3. 資産管理手数料 | 月額66円 | 運用指図者となった場合も必要 |

| 4. 運営管理機関手数料 | 0円〜数百円 | 金融機関によって異なる |

運用する商品に、投資信託を選んだ場合は、商品ごとに決められた「運用管理費用」というコストもかかります。

iDeCoには、掛金が全額所得控除になるという大きな税制メリットがありますが、コスト以上の運用成績を出さないと、結果的に積み立てる資産はマイナスになってしまうため、注意が必要です。

iDeCoは1つの金融機関しか開設できない

iDeCoは一人につき一つの金融機関しか開設できません。また一度開設すると、ほかの金融機関に変更ができず、手続きには数ヵ月を要します。

iDeCoで扱う金融商品の数や種類、毎月発生する手数料は金融機関ごとに異なるので、最初に選ぶ際にきちんと確認することが重要です。

5,まとめ

iDeCoは、個人が老後の資金を準備しやすいように、国が後押しする制度です。

60歳まで引き出しはできない、運用は自己責任でおこなうなどの制約はありますが、きちんと理解して始めれば、老後の資金を無理なく増やすことができます。

毎年、掛金が全額所得控除になることを考えると、少額ずつでも早く始めるほど有利です。

老後の資金をつくりたいと思ったら、ぜひ利用を検討してみるのも一つの手段かもしれません。

iDeCoに関する動画コンテンツ

iDeCoをもしやるなら。以下、動画をまとめてみました。気になった動画を是非ご覧ください<(_ _)>

コメント欄