新しいNISA~2024年から大きく変わる~

- 新しいNISA~2024年から大きく変わる~ その中身とは

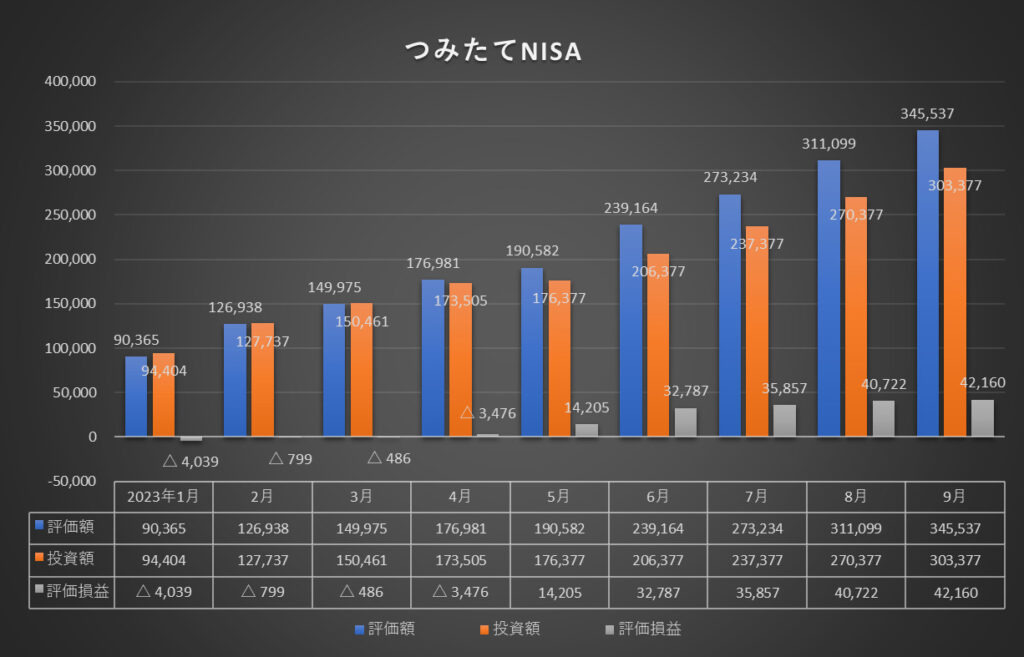

- 私の投信の軌跡

- 思うこと

去年から、素人ながら、投資信託に取り組んでおります。

きっかけは些細なことですが、友人から株の話を聞いたことがきっかけでした。株とか危ない橋は渡りたくないなというのが最初の本音だったため、それならと、リスクの少ない投資信託、つみたてNISAとiDECOを始めるようになったわけです。記事にその軌跡を載せていますが、また後から紹介させていただきます。

そうこうしているうちに、NISA制度が2024年1月に改正されることが決定しました。

- 新しいNISA~2024年から大きく変わる~ その中身とは

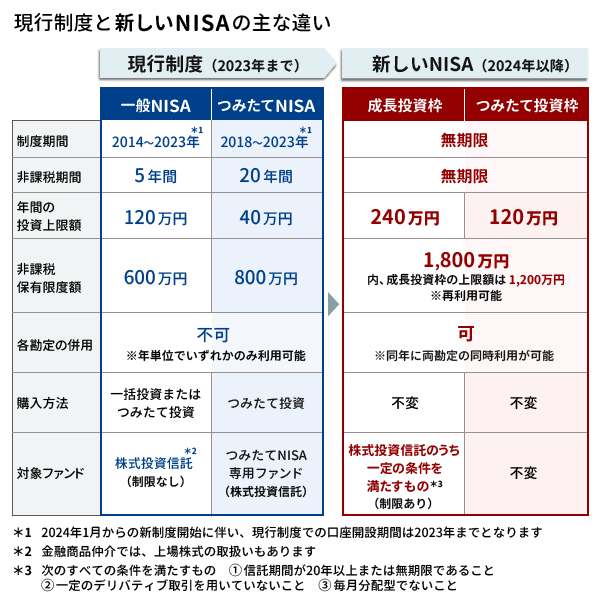

現行制度と新NISAとの違いは何なのでしょう。自分自身あいまいであったので、自分なりに調べてみました。

出典:三菱UFJ銀行サイト

上記の図からも分かるように、主な違いは次の6つです。

6つもあるんですね。

あらためて驚きです・・

引用:三菱UFJ銀行サイト

① つみたて投資枠と成長投資枠の併用が可能であること

①が一番大きな改正ではないでしょうか。その改正とは、

新NISAではつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」へと変更し、併用が可能となること

です。現行の制度ではつみたてNISAと一般NISAは選択制でした。同じ年につみたてNISAと一般NISAを同時に利用することは不可能だったのです。そのため、つみたてNISAを利用した年は非課税投資枠を利用できないといった不便な思いをするケースも多かったのです。

一方で、新NISAではつみたて投資枠と成長投資枠が併用できることから、市場や投資動向の変化に合わせて柔軟に制度を活用できるようになります。

② 年間の非課税投資上限額が拡大すること

②については、現行の年間非課税投資枠はつみたてNISAが年間40万円、一般NISAが年間120万円でした。

新NISAではつみたて投資枠が120万円、成長投資枠が240万円と大幅に増額されます。税金がかからない額(非課税額)を増やすことで、上限まで投資ができますよという意味で捉えることができます。

要するに、新NISAでは、つみたて投資枠と成長投資枠での併用が可能であるため、120万円+240万円=360万円の非課税投資枠を利用できるようになり、旧制度のつみたてNISAのみ(40万円)利用する場合と比較すると、360万円÷40万円=9 となり、9倍の非課税投資枠を新NISAでは得られる計算となります。

9倍ですよ

すごいです・・

③ 非課税期間が無期限となること

③については、非課税期間についても、旧制度から大きく変更され、無期限となりました。

旧制度ではつみたてNISAが20年間、一般NISAが5年間非課税で保有できました。一般NISAは非課税期間が5年であったため、5年を過ぎるたびに売却するか、翌年の投資枠を利用して延長する(これをロールオーバーと呼びます)か等を最終的に決めなくてはなりませんでした。

新制度では、新NISAは非課税期間が無期限化されることから、長期間の保有が可能となり、その期間で得たリターンで資産形成ができることになります。

出典:三菱UFJ銀行サイト

④ 口座開設期間が無期限となること

④については、旧制度では、これまでつみたてNISAが2018年から、一般NISAが2014年からと口座開設期間が決められていました。

NISA口座を開設するタイミングによっては、非課税期間を考慮すると、最大限利用することができない可能性がありました。例えば、つみたてNISAの場合は2018年からの口座開設期間だったため、それ以前の期間(2018年以前)は対象外となり、非課税となりませんでした。

新NISAでは、成長投資枠、つみたて投資枠ともに、口座開設期間は無期限と変更されるため、いつでも口座開設ができるようになるわけです。いつから始めても非課税保有限度額を満額利用することができるので、これから口座開設を考えている方にはもってこいの制度なのです。

それにしても、もっと早く知っていればよかった・・

⑤ 非課税保有限度額は全体で1800万円と拡大されること

⑤については、旧制度では、非課税保有限度額が、つみたてNISAで40万円×20年=800万、一般NISAで120万円×5年=600万円でした。

新NISAでは、成長投資枠+つみたて投資枠=1800万円までが非課税保有限度額と変更になるということです。(ただし、成長投資枠の上限額は1200万円。1800万円の上限額を利用したいときは、つみたて投資枠を使わなければならない点に注意が必要です)

2024年から始まる新NISA。口座開設期間・非課税期間が無期限となることや、つみたて投資枠と成長投資枠の併用が可能となることは今までの制度になかったことで大きな特徴があり、より国民に活用しやすい制度になることが期待されているということです。

⑥ 売却すると非課税投資枠の再利用が可能となること

最後に⑥については、新制度では、保有している商品を売却した時、その非課税投資枠を再び利用することができます。旧制度はそれができませんでした。

新NISAの方が、より柔軟にかつ確実に資産形成ができるようになります。

以上の6つのメリットをうまく組み合わすことで、保有資産を膨らませるチャンスが到来するということです。

- 私の投信の軌跡

実は、私は上記の図にはありませんが、2022年11月から投資信託を開始しました。

最初はまったくのチンプンカンプンで、投資信託はどうすればできるのだろう。そのような素朴な疑問を抱きながら、本屋に足が向かったのでした。

本屋のコーナーにはさまざまな投資関係の本が置いてありますが、つみたてNISA関係はたくさんあります。悩みに悩んでほんとにいろんな本を読み漁りました。

奥さんにも投資の話を持ち掛けると最初は嫌な顔をされましたが、自分の意欲と情熱で(笑)なんとか説得して、10万くらいを先行投資することに至ったのです。

何年も投資をされている方にはリターンが少なく感じると思いますが、ようやく5月に評価損益がプラスになりました。プラスになったときは、正直うれしかったですね。ずっとマイナスでしたから。自分のやってきたことが正しかったと思った瞬間でした。

プラスになるまで、いろんなファンドを見ました。今のところ、稼ぎ頭は三菱UFJ関連のファンドです。

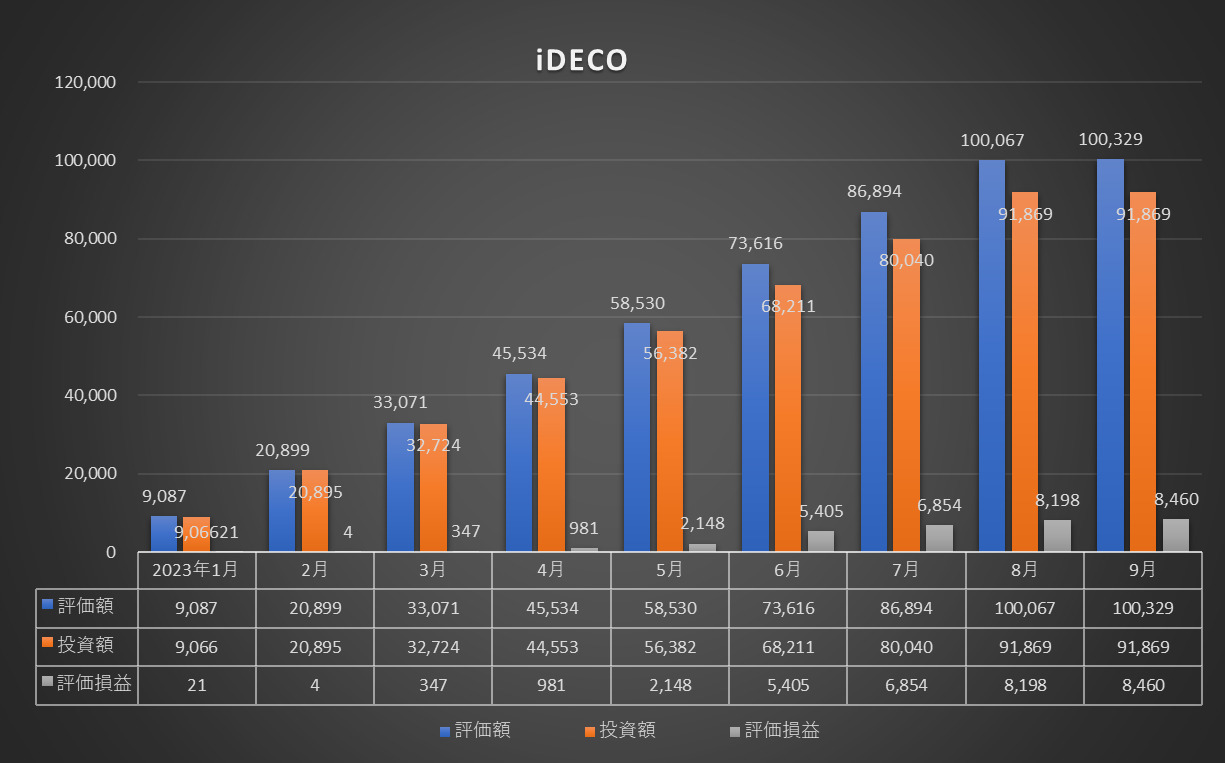

IDECOに関しても、軌跡を載せていますので、よければこちらをご覧ください。

- 思うこと

つみたてNISAをやっていて感じること、思うことは、とにかく一念発起が大切ということ。つまり、やってみようと思いついたら、なるべく早いうちに口座開設をおすすめします。

口座開設をするにも、今では前よりももっと口座開設をしようと考えている方も多いはずなので、証券会社もかなりの労力と手間がかかるのではないかと勝手に思ってしまいます。

開設まで時間を要することと、最初に提出する書類が多かったのを覚えています。一連の手続きはインターネットですべて完結しますが、最初の登録、マイナカードなどの撮影、パスワードなどの個人情報管理など、はっきりいって、面倒くさい手続きが多かったという印象です。

やりだしたときは、どのファンドを購入すればいいのか、というより、証券会社のサイトのどこをどう見ればいいのかも分からないと思います。私もそうでしたから・・

でも、あきらめないでください。一つに、ランキングで購入する手があります。ベテランの方々はなにを購入して利益が出来ているのか、いろんなところもを見ながら一つ一つ購入していきました。まだまだ購入金額は少ないですが。

2024年まであと3か月。登録から口座開設、運用と考えると、3か月を準備期間と思って、じっくり時間をかけられれば失敗はないと思います。また、新NISAでは、口座開設期間は無期限化され、いつでも口座開設ができるようになります。

ちなみに、私は、つみたてNISAとiDECOを楽天証券で。国内株式と海外株式、家族のつみたてNISAをSBI証券で運用しております。どちらも日本有数の証券会社で、ランキング1~2位を争う優良証券会社です。友人などからのすすめもあり、この2社に決めたという経緯もあります。

また、2023年の12月末時点で、一般NISA口座またはつみたてNISA口座(特に2023年の非課税投資枠が設定されているものに限られます)を保有している方は、2024年1月1日の時点で、自動的に新NISAが同じ金融機関で設定されますので、面倒な手続きは必要ありません。更新の手続きなど不要ということです(一部の手続きでは必要とされるものがあります)。

まだ口座を持っていない方や、あるいはこれから検討される方はWebサイトで手続きをされることをおすすめします。自分の経験から、仕事が終わった後のすきま時間で開設完了のメールが届きました。

私自身もいろんなファンドや株を購入していきたいと思うのと、今後も、より多くのリターンが稼げるようにファンドを研究していきたいです。

他引用・出典:金融庁HP

コメント欄